ISSB will Berichterstattung über Scope-3-Emissionen verbindlich machen

Das International Sustainability Standards Board (ISSB) arbeitet an der Entwicklung einer umfassenden globalen Basis von qualitativ hochwertigen Standards für die Offenlegung von Nachhaltigkeitsdaten, um den Informationsbedarf der Anleger zu decken.

10.11.2022

![]()

![]()

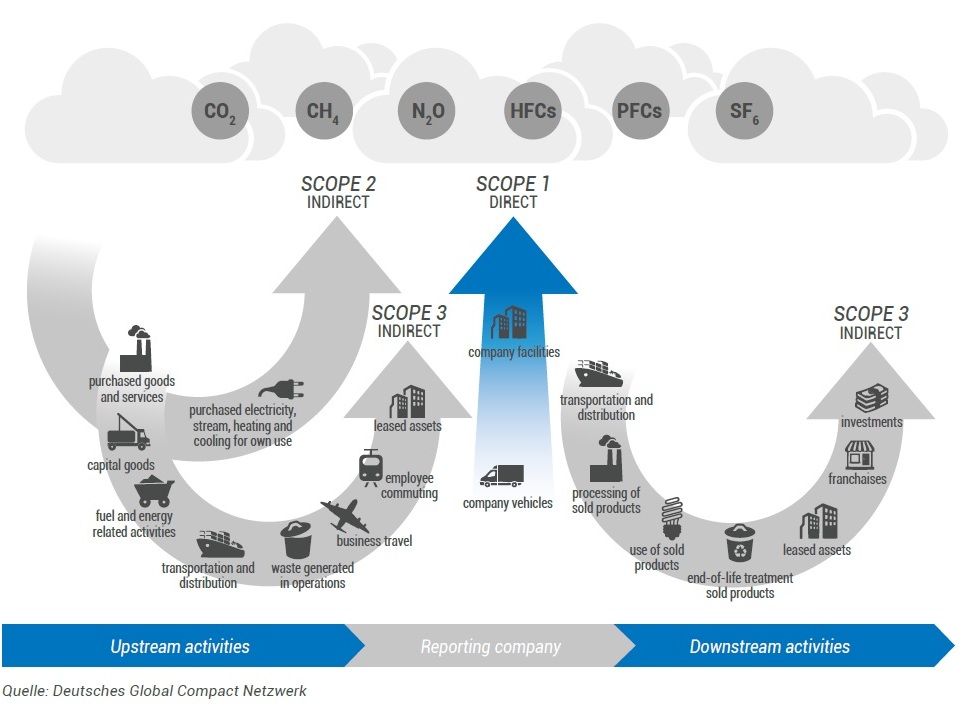

Berichtspflichtige Unternehmen müssen nun ihre Scope-3-Treibhausgasemissionen offenlegen, so das International Sustainability Standards Board (ISSB) unter Berufung auf die starke Unterstützung für diesen Schritt. Obwohl einige Vermögensverwalter die Durchführbarkeit der Scope-3-Berichterstattung bestritten, erklärte das Global Standards Board, dass die Unternehmen Unterstützung und möglicherweise mehr Zeit erhalten werden, um die Anforderungen zu erfüllen.

"Nach sorgfältiger Analyse der Rückmeldungen zu den vorgeschlagenen Standards hat das ISSB einstimmig dafür gestimmt, dass die Unternehmen ihre Treibhausgasemissionen nach Scope 1, Scope 2 und Scope 3 offenlegen müssen", teilte das Board heute in einer Erklärung mit. Die Regeln werden voraussichtlich bis Anfang 2023 fertiggestellt sein.

Das ISSB kündigte außerdem an, dass es Erleichterungen für Unternehmen bei der Anwendung der Scope-3-Anforderungen ausarbeiten werde, z. B. indem es ihnen mehr Zeit für die Offenlegung einräumt und mit den Ländern an so genannten "Safe-Harbour"-Bestimmungen arbeitet.

Die Ankündigung erfolgt inmitten geteilter Meinungen darüber, ob die Berichterstattung über Scope-3-Emissionen verpflichtend gemacht werden sollte. Eine Umfrage des Marktforschungsunternehmens Morningstar unter 20 Vermögensverwaltern in diesem Jahr ergab, dass zwar alle die Notwendigkeit einer internationalen Konvergenz der Standards für die Nachhaltigkeitsberichterstattung anerkennen, jedoch geteilter Meinung darüber sind, ob eine verpflichtende Offenlegung von Scope-3-Emissionen verfrüht ist.

Acht der Befragten - darunter BNP Paribas, Capital Group, Legal & General und Northern Trust - erklärten, dass sie die Scope-3-Berichterstattung für "notwendig halten, damit sich die Anleger ein vollständiges Bild von den Übergangsrisiken machen und Anlagerisiken und -chancen bewerten können", wie es die Vermögensverwaltungsgesellschaft und Befragte Wellington ausdrückt.

Unternehmen wie BlackRock, Invesco, State Street, T. Rowe Price und Vanguard sind jedoch der Ansicht, dass die Methoden zur Offenlegung von Scope-3-Emissionen noch nicht ausgereift genug sind, um eine obligatorische Offenlegung durch alle Unternehmen zu fordern, so Morningstar in einem Bericht vom September.

Das ISSB erklärte, es wolle die Beratungen über die vorgeschlagenen Standards des Sustainability Accounting Standards Board (SASB) gegen Ende 2022 abschließen und die endgültigen Standards "so früh wie möglich" im Jahr 2023 veröffentlichen.

Die ISSB-Sitzung im Oktober konzentrierte sich auf die Verfeinerung der Entwürfe der ersten beiden vorgeschlagenen Standards für die Offenlegung von Nachhaltigkeitsinformationen, nämlich International Financial Reporting Standards (IFRS) S1 General Requirements for Disclosure of Sustainability-related Financial Information und IFRS S2 Climate-related Disclosures.

Zu den weiteren wichtigen Entscheidungen, die auf der Oktobersitzung des ISSB getroffen wurden, gehört die Änderung von Formulierungen in Vorschlägen, die nicht klar verständlich waren, einschließlich der Streichung des Begriffs "Unternehmenswert" aus dem Ziel und der Bewertung der Wesentlichkeit.

Außerdem wurde das Wort "signifikant" bei der Beschreibung der zu veröffentlichenden Nachhaltigkeitsrisiken und -chancen gestrichen.

Für die Zukunft kündigte das ISSB an, dass es sich auf grundlegende Arbeiten zur Unterstützung der Annahme und Anwendung seiner ersten beiden Standards konzentrieren werde, einschließlich der Entwicklung einer digitalen Taxonomie, um eine digitale Berichterstattung zu ermöglichen, und gezielte Verbesserungen an den vorgeschlagenen SASB-Standards vorzunehmen, um sie international anwendbarer zu machen.

Engere Kooperation am Rande der COP 27 beschlossen

Künftig arbeitet das ISSB mit der Europäischen Kommission und der EFRAG an dem gemeinsamen Ziel, sich so bald wie möglich auf einen Rahmen zur Maximierung der Interoperabilität ihrer Standards und zur Angleichung der wichtigsten Klimaangaben zu einigen. Dies geschieht in einer Zeit, in der das ISSB mit Rechtsordnungen auf der ganzen Welt zusammenarbeitet und sich regelmäßig mit der International Organization of Securities Commissions (IOSCO) berät, um eine mögliche Übernahme der vorgeschlagenen Standards durch die IOSCO vorzubereiten. Es ist ein Signal für eine erhebliche Dynamik auf der ganzen Welt, da immer mehr Länder prüfen, wie sie die Standards des ISSB in ihre nationalen Berichterstattungssysteme integrieren können. Zudem haben CDP und ISSB angekündigt, dass CDP die Anforderungen von IFRS S2 Climate-related Disclosures [IFRS S2] in seine globale Plattform für die Umweltberichterstattung einbeziehen wird.