Neue EU-Berichtspflicht: Beteiligter gibt Einblicke in die Entwicklung

Seit der Vorstellung der Klimataxonomie und CSRD seitens der EU-Kommission reißen die Diskussionen um einen kommenden europäischen Berichtsstandard nicht ab: Wer, was, wann, wie und worüber wird künftig berichtet? UmweltDialog sprach darüber mit Christoph Töpfer vom Umweltbundesamt, der als Mitglied der EFRAG Taskforce an der künftigen Architektur mitgewirkt hat.

11.05.2021

![]()

![]()

Herr Töpfer, Sie waren Mitglied einer Task Force bei der European Financial Reporting Advisory Group (EFRAG). Wir werden heute ganz viele Abkürzungen haben, die müssen wir vielleicht auch manchmal erläutern. Was ist genau die Rolle der EFRAG?

Christoph Töpfer: Kurz gesagt ist die European Financial Reporting Advisory Group dafür zuständig, sich auf internationaler Ebene an der Erarbeitung von Rechnungslegungsstandards zu beteiligen. Sie berät die Europäische Kommission zur Frage, ob diese internationalen Standards europäische Anforderungen erfüllen. Die Gruppe, in der ich Mitglied war, ist ein bisschen abgekoppelt von den eigentlichen Aufgaben der EFRAG: Wir waren eine Taskforce mit einem sehr spezifisch festgelegten Mandat der Europäischen Kommission, und zwar ging es darum, die mögliche Entwicklung eines EU-Nachhaltigkeitsberichtsstandards inhaltlich vorzubereiten. Ich spreche hier übrigens im Präteritum, weil diese Aufgabe abgeschlossen ist. Das zeitlich befristete Mandat ging im September los, da hat sich diese Multi Stakeholder-Gruppe zusammengefunden, und dann gab es ein sehr straffes Arbeitsprogramm über fünf Monate. Dabei wurde ein Bericht zu möglichen EU-Standards erarbeitet. Die EU-Kommission hat diesen dann am 8. März veröffentlicht.

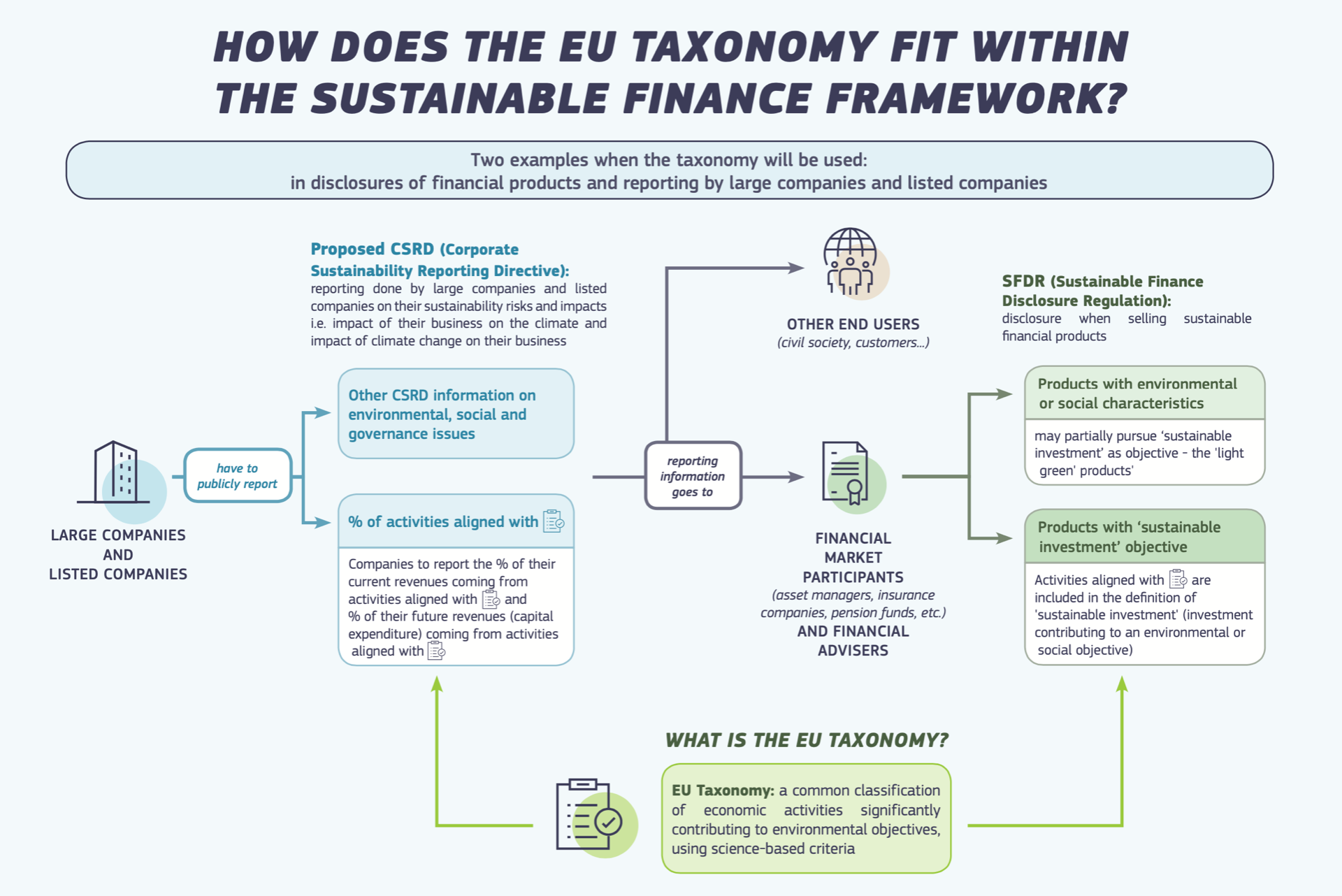

In der letzten Woche wurden die europäischen Klimaziele festgelegt, eine sogenannte Klimataxonomie wurde verabschiedet und auch eine Regelung für Nachhaltigkeitsberichte (CSRD). Jetzt müssen Sie uns mal ganz kurz durch diesen Dschungel an Beschlüssen leiten! Wir haben eine Klimastrategie, wir haben eine Taxonomie und wir haben eine Berichtspflicht. Wie hängt das alles zusammen?

Töpfer: Genau, es hängt im Grunde alles zusammen, aber es ist in der Tat schwierig, die einzelnen Prozesse einzuordnen. Die Schnittstellen sind selbst für Personen, die eng an den Prozessen dran sind, immer wieder eine Herausforderung. Die Kommission hat 2019 mit der Vorlage des Green Deals ein riesiges Arbeitsprogramm vorgestellt. Jetzt werden die Unterpunkte nacheinander abgearbeitet und das in der notwendigen engen Taktung. Nun zur Einordnung: Das kürzlich beschlossene europäische Klimagesetz legt fest, dass die Europäische Union bis 2050 Treibhausgasneutralität erreicht. Außerdem werden Zwischenziele, etwa für das Jahr 2030 definiert. Die EU-Berichtspflicht – CSRD, Corporate Sustainability Reporting Directive – und auch die EU-Taxonomie zu grünen beziehungsweise nachhaltigen Wirtschaftsaktivitäten sind Instrumente, die zum Erreichen dieser übergreifenden Ziele einen hinreichenden Beitrag leisten sollen.

Vielleicht können wir in diese zwei Instrumente ein bisschen reinzoomen?

Töpfer: Die EU-Taxonomie ist ein Klassifizierungssystem, um insbesondere Finanzmarktteilnehmern und -teilnehmerinnen, zu ermöglichen, zu entscheiden, ob die Aktivitäten, in die sie investieren möchten, überhaupt umweltfreundlich sind und in einer treibhausgasneutralen Wirtschaft noch Bestand haben werden. Ist das grün oder ist es nur eine Übergangstechnologie? Diese Taxonomie wurde jetzt mit einem Rechtsakt verabschiedet, der sich zunächst auf den Klimaschutz bezieht. Taxonomien zu andere Umweltzielen sollen folgen.

Die Berichtspflicht wiederum ist eher ein Grundlagen-Instrument. Um nachhaltige Investitionsentscheidungen treffen zu können, braucht man gute und vergleichbare Daten von Unternehmen, man braucht Informationen über deren Nachhaltigkeits- und Umweltleistungen. Man braucht insbesondere auch Informationen über die nachhaltigkeitsbezogenen Risiken, denen die Unternehmen ausgesetzt sind. All das hat die bisherige Berichtspflicht, so die Analyse der Europäischen Kommission, bisher nicht erbracht. Das deckt sich auch mit unserer Bewertung im UBA. Interesse an den Daten haben aber nicht nur die Investoren, sondern auch andere Zielgruppen wie beispielsweise Nicht-Regierungs-Organisationen, Behörden und schlussendlich natürlich auch die Kundinnen und Kunden.

Jetzt reden wir die ganze Zeit immer nur über Grün. Es gibt aber neben der ökologischen Dimension auch die arbeits- und menschenrechtliche Dimension. Da soll von Seiten der Europäischen Union noch vor der Sommerpause ein eigenes Lieferkettengesetz vorgestellt werden. Sind diese arbeits- und menschenrechtlichen Aspekte eigentlich auch schon in der Berichtspflicht mitgedacht oder müssen wir dann noch mal nachschärfen?

Töpfer: In der Berichtspflicht, wie sie die Europäische Kommission Ende April vorgestellt hat, sind diese Themen ganz klar mitgedacht. Themen zu denen berichtet werden soll umfassen Umwelt, Sozial- und Arbeitnehmerbelange, Menschrechte sowie Anti-Korruption und Bestechung. Das gilt im Übrigen auch aktuell schon. Auch bei der EFRAG Taskforce haben wir nicht nur auf die Umwelt geschaut, sondern es gab Expertinnen und Experten, die sich explizit für die Berücksichtigung von sozialen Themen und Menschenrechten eingesetzt haben. Diese Themen sind also keineswegs hinten runtergefallen, sondern sind für die Berichterstattung künftig genauso relevant wie Umweltthemen.

Bisher sind das ja nur Vorschläge der EU-Kommission. Wie schätzen Sie das weitere Vorgehen ein? Wird sich da noch viel im weiteren Verfahren ändern?

Töpfer: Jetzt beginnt der europäische Rechtssetzungsprozess. Die Kommission hat diesen Vorschlag gemacht, und nun müssen das Europäischen Parlament und vor allem natürlich auch der Europäische Rat mitgehen. Wenn dort eine Einigung erzielt wurde, dann wird die Richtlinie noch in nationales Recht umgesetzt. Der Vorschlag der Europäischen Kommission ist relativ konkret und enthält bereits den weiteren Fahrplan. Die Idee ist, dass die Mitgliedstaaten die Novelle der CSR-Richtlinie bis Ende 2022 umgesetzt haben, sodass dann für das Finanzjahr 2023 die neuen Regeln erstmals gelten. Die ersten Berichte, die die neuen Anforderungen umsetzen, werden wir nach diesem Zeitplan voraussichtlich erst im Jahr 2024 sehen. Natürlich ist da immer auch ein Risikofaktor: Man kennt das auch aus anderen EU-Gesetzgebungsverfahren, wo es dann doch länger dauert.

Aber wenn die Regelungen auf das Jahr 2030 einzahlen sollen, dann empfiehlt sich natürlich, jetzt Tempo zu machen, oder?

Töpfer: Ja, das war auch unser klares Plädoyer aus der EFRAG Taskforce. Wenn wir das immer weiter verschleppen, dann wird es schwierig, die Klimaziele bis 2030 und die weiteren wichtigen Umweltziele aus dem Europäischen Green Deal einzuhalten. Deswegen sollten sowohl die Novelle der CSR-Richtlinie als auch die Entwicklung der Berichtsstandards so schnell wie möglich vorangebracht werden, damit sie auch Wirkung entfalten können.

Ein ganz wichtiger Punkt, der diskutiert wird, ist der Aspekt der Wesentlichkeit. Da gibt es verschiedene Ansätze: die klassische Investorensichtweise oder die sogenannte doppelte Materialität, die die Europäische Kommission bevorzugt. Was bedeutet Doppelte Materialität?

Töpfer: Dem Wesentlichkeitsverständnis kommt eine zentrale Rolle zu. Es bestimmt, ab wann welche Informationen in den Bericht aufzunehmen sind. Es gibt dabei die klassische Perspektive der Finanzberichterstattung, die nach Informationen fragt, die entscheidungsrelevante finanzielle Auswirkungen auf die Unternehmen haben oder entsprechende Risiken bergen. Das wird unter dem Begriff der finanziellen Wesentlichkeit oder „Financial Materiality“ geführt.

Dann gibt es die umgekehrte Perspektive, wo gefragt wird: Welche relevanten Auswirkungen hat das Unternehmen mit seinen Aktivitäten, mit seinen Produkten und Dienstleistungen auf sein Umfeld, auf die Umwelt und auf die Gesellschaft? Das ist die Wesentlichkeit aus Umwelt- und Nachhaltigkeitssicht. Diese Informationen sind genauso von Belang und werden auch zunehmend von Investorinnen und Investoren eingefordert.

Die Europäische Kommission möchte diese zwei Perspektiven in den Berichten abgebildet sehen und nennt das Ganze „doppelte Wesentlichkeit“ oder „double materiality“. Das deutsche CSR-Richtlinie-Umsetzungsgesetz ist hier aktuell restriktiver. Die Debatte über den Wesentlichkeitsbegriff kam daher insbesondere auch im deutschen Kontext auf, weil man sich gefragt hat: Müssen wir jetzt, wenn man sich das als Mengendiagramm vorstellt, nur über die Schnittmenge berichten oder müssen wir über beide Mengen berichten? Jetzt gibt es die klare Aussage, dass es künftig nicht mehr um die Schnittmenge gehen soll, sondern um beide Perspektiven.

Reden wir über einen eigenen europäischen Berichtsstandard! Es gibt doch schon so viele Standards, warum brauchen wir jetzt einen weiteren? Oder was macht der neue besser?

Töpfer: Sie haben recht. Es gibt eine ganze Reihe an Standards. Es gibt die Großen, die sicherlich vielen Unternehmen ein Begriff sind wie zum Beispiel die Standards der Global Reporting Initiative (GRI), des Sustainability Accounting Standards Boards (SASB), CDP oder auch der Deutsche Nachhaltigkeitskodex (DNK) und die Umweltberichte, die im Rahmen von EMAS, dem europäischen Umweltmanagementsystem erstellt werden. Es gibt darüber hinaus aber noch eine Vielzahl weiterer Standards. Die EFRAG Taskforce hat sich im Rahmen ihrer Arbeit 95 verschiedene Berichtssysteme und Initiativen angesehen. Und ich glaube, das ist einer der Gründe, warum die Europäische Kommission gesagt hat: Wir brauchen einen einheitlichen Berichtsstandard!

In der bisherigen Berichtspflicht haben Unternehmen die Möglichkeit, ein bestimmtes Rahmenwerk anzuwenden. Dazu zählen zum Beispiel die GRI Standards, der Global Compact der Vereinten Nationen oder auch EMAS im Umweltbereich. Von diesem Ansatz ist man mit dem Vorschlag zur Novelle der CSR-Richtlinie jetzt abgerückt und sagt, man möchte eigene europäische Berichtsstandards, weil es keinen Standard gibt, der die EU-Anforderungen umfassend abdeckt. GRI beispielsweise hat einen Fokus auf umwelt- und nachhaltigkeitsbezogenen Auswirkungen der Unternehmen, aber es fehlt die finanzielle Wesentlichkeitsperspektive. Die Empfehlungen der Taskforce for Climate Related Financial Disclosures (TCFD) wiederum legen eher einen Fokus auf diese finanzielle Wesentlichkeit, indem klimabezogene Risiken für die Unternehmen im Fokus stehen, ähnlich wie das SASB.

Ich denke, ein einheitlicher Berichtsstandard ist auch sinnvoll. Wir sehen diesen Konsolidierungstrend aktuell auch auf der internationalen Ebene. Dort haben sich die großen Standardsetzer, über die wir eben gesprochen haben − CDP, GRI, SASB, International Integrated Reporting Council (IIRC) und so weiter −, im letzten Jahr verständigt, stärker zusammenzuarbeiten. Dann hat sich auch die International Financial Reporting Standards Foundation, die IFRS-Stiftung, mit eingebracht. Sie will den Faden aufgreifen und erwägt derzeit sich auch im Feld der Nachhaltigkeitsberichtsstandards zu engagieren, um den Konsolidierungstrend zu einheitlichen internationalen Standards voranzutreiben. Für die Unternehmen ist das positiv, denn dann hätte man einen einheitlichen Anforderungsrahmen, an den man sich halten muss und wüsste, ob die berichteten Informationen auch dem geltenden Recht Genüge tragen.

Wie kann ich mir die kommende Entwicklung des EU-Standards vorstellen? Mixt man da, salopp gesagt, GRI, CDP und ein bisschen DNK zusammen und fügt dem Ganzen eine Prise SASB und TCFD hinzu?

Töpfer: Wir haben in der EFRAG Taskforce noch keine Empfehlungen gegeben, welche konkreten Berichtsindikatoren gelten sollen. Das war auch gar nicht unsere Aufgabe. Es ging erst mal um die Entwicklung des Konzeptes und der Architektur der künftigen EU-Berichtsstandards. Dafür wurden die Ansätze verschiedener bestehender Berichtsstandards analysiert und diskutiert. Natürlich gab es bei der Durchsicht der 95 Standards und Initiativen auch eine Priorisierung. Und die war ganz klar bezogen auf die weitgehend etablierten Berichtsstandards GRI, TCFD, SASB, CDP, das Integrated Reporting Framework, aber auch auf EMAS und den Deutschen Nachhaltigkeitskodex.

Daneben wurden auch bestehende Berichtspflichten aus dem geltenden EU-Recht und übergeordnete internationale und europäische Nachhaltigkeitsziele berücksichtigt. Die Empfehlungen, die die EFRAG Task Force gemacht hat, sind also ein Extrakt aus bestehenden Rahmenwerken zur Nachhaltigkeitsberichterstattung, geltenden Berichtsanforderungen, künftigen Erfordernissen mit einer Prise neuer Ideen.

Nach den Vorstellungen der EFRAG Taskforce soll das Set an künftigen Berichtsstandards entlang der etablierten Themengebiete E, S und G − also Environment, Social, Governance – aufgebaut werden. Zu diesen Themengebieten sollen dann Berichtsstandards geschaffen werden, die für alle verpflichteten Unternehmen gelten und zusätzlich auch branchenspezifische Standards, bei denen man detaillierter auf die Erfordernisse bestimmter Sektoren eingeht. Inhaltlich soll dann unter anderem zu Strategien, Zielen, Maßnahmenplänen und Leistungskennzahlen berichtet werden. Diese grundlegende Idee für die Standards wurde auch im Vorschlag der EU-Kommission aufgegriffen.

Die Herausforderung für die voraussichtlich bald startende Standardentwicklung bleibt dennoch, wie man sicherstellt, dass der Bruch zwischen bestehender Berichtspraxis der Unternehmen und den neuen EU-Standards nicht zu groß wird, gleichzeitig aber auch der Anspruch der novellierten CSR-Richtlinie erfüllt werden kann.

Für die Entwicklung der Berichtsstandards hat EFRAG aktuell kein offizielles Mandat. Wann kommt das?

Töpfer: Genau, das ist die Herausforderung! Die EFRAG ist aktuell noch nicht offiziell aufgefordert wurden und auch noch nicht in der Lage, als Standardsetzer zu agieren, weil dazu erst einmal alle Strukturen und Gremien eingerichtet werden müssen. Die Taskforce hat ihre Arbeit offiziell abgeschlossen. Aber im Grunde dürfen wir ja keine Zeit verlieren, damit wir im nächsten Jahr zum 31. Oktober – so sieht es die Kommission vor – schon den Entwurf für das erste Set an Berichtsstandards haben. Dieses Geheimnis wird die EU-Kommission vermutlich sehr bald lüften.

Vielen Dank für das Gespräch!

Christoph Töpfer ist wissenschaftlicher Mitarbeiter am Umweltbundesamt. Er initiiert und begleitet Forschungsvorhaben rund um das Thema unternehmerische Nachhaltigkeit und berät das Bundesumweltministerium und die Europäische Kommission in diesen Fragen. Zu seinen Arbeitsschwerpunkten gehören die Nachhaltigkeitsberichterstattung von Unternehmen, das Klima- und Umweltmanagement und nachhaltige Lieferketten. Christoph Töpfer war Mitglied in der EFRAG Task Force zur Vorbereitung europäischer Nachhaltigkeitsberichtsstandards. Er ist zudem Mitglied in nationalen und internationalen Normungsgremien zum Umweltmanagement, im Umweltgutachterausschuss und im europäischen EMAS-Committee. Vor seiner Zeit am Umweltbundesamt war er im Qualitäts- und Umweltmanagement in der Photovoltaikindustrie tätig.